Dr. Carl Schultz

Fragmente zu einer politisch-ökonomischen Theorie der Renten

in den Nachwehen der Finanzkrise

Eine definitorische Vorbemerkung

Rentenzahlungen werden weltweit sehr unterschiedlich organisiert:

The diversification of retirement income sources across providers (public and private), the three pillars (public, industry-wide and personal), and financing forms (pay-as-you-go and funded).

Sie werden entweder als öffentlich staatliche Renten oder als kapitalmarktorientierte Renten erbracht. Zudem werden sie entweder durch direkte Einzahlung der Pflichtversicherten (öffentlich-öffentlich) oder durch verpflichtende Betriebsrenten oder private Einzahlung gedeckt. Diese Unterscheidungen sind von entscheidender Bedeutung, wenn es um die politisch-ökonomische Interpretation der gesellschaftlichen Organisation des Rentensystems geht.

Wert der Ware Arbeitskraft und das Problem der Rente

In der marxschen Tradition wird der Wert der Ware Arbeitskraft definiert als die notwendige Arbeitszeit, die zur ihrer Reproduktion notwendig ist. Der Lohn schwankt dabei gemäß des Zyklus der kapitalistischen Akkumulation um einen definierten Wert und ist, so stellt schon Marx fest, auch durch politische Anteile geprägt. Zum Zeitpunkt der Entstehung des Kapitals war der Wert der Ware Arbeitskraft im wesentlichen durch einen Querschnittswert definiert, d.h. das notwendige Einkommen, was notwendig war, um die jeweilige Arbeiterfamilie zu ernähren. Einzig Wohnen, Ernährung und Ausbildung der Kinder spielen an den entsprechenden Stellen, an denen Marx sich damit auseinandersetzt, für die Bestimmung der Ware Arbeitskraft eine Rolle. Da die Lebenserwartung der meisten Arbeiter den Zeitraum der Lebensarbeitszeit kaum überschritt, gab es auch keine Notwendigkeit, die Rente mit in den Lohn einzuberechnen. Die Arbeiter starben entweder parallel zu ihrer Ausbeutung in den Fabriken oder sie wurden am Ende der ausbeutbaren Lebenszeit in die Subsistenzökonomie der Dörfer und Familien zurück entlassen, wo dann die massive Armut für einen frühen Tod sorgte. Noch heute ist diese Situation in vielen Entwicklungsländern vergleichbar, wo Rentenzahlungen den Spitzenverdienern der Arbeiter vorbehalten sind. Schlechter bezahlte Arbeiter besitzen dagegen keinen Schutz für das Alter, außer der Subsistenzökonomie der Ghettos, Favelas und in den Resten der dörflichen Reproduktion. In Mexiko z.B. werden weniger als 40% der Arbeitsbevölkerung von dem Rentensystem erfasst, der Rest arbeitet entweder im informalen Sektor oder ist arbeitslos. Dies ist seit dem Fordismus in den reichen OECD Ländern anders. Ein wesentliches Kennzeichen des Fordismus war die Integration der gesamten Ware Arbeitskraft in die gesellschaftliche und damit in die kapitalistische Reproduktion. In fast allen OECD Ländern existiert ein Anrecht auf eine soziale Mindestleistung, speziell als Rentner. Diese betrifft meist die unteren 10% - 20% der Bevölkerung, für die Rente als Sozialhilfe gezahlt wird. Auch wenn dieser Anteil in den vielen OECD Ländern gerade zunimmt, so bekommt doch die weitaus größte Zahl von Personen eine über diese Mindestleistung hinausgehende Rente. Immerhin rund 10 % der Gesamtproduktion eines Jahres (d.h. des BIPs) werden in den OECD Ländern auf die Zahlung der Renten verwendet.

Für die marxsche Theorie des Werts der Ware Arbeitskraft stellt die extensive Ausweitung der Lebenserwartung und damit auch der Zahl der RentnerInnen zwar kein unlösbares theoretisches Problem dar, sie bedarf aber eben doch einer gewissen Neujustierung. Wie auch immer das Problem der Rentenhöhe und -zahlung gesellschaftlich gelöst wird, es bedeutet eine Erweiterung der Bestimmung des Werts der Ware Arbeitskraft um die Dimension der Zeit: diese kann nicht mehr als Menge betrachtet werden, die in dem Zeitraum von einem Monat oder einem Jahr gezahlt wird, wie es Marx im 1. Band des Kapitals konzipiert hatte, sondern bezieht, wie sich weiter unten zeigen wird, eine Umverteilung der geleisteten Gesamtarbeitszeit der abhängig Beschäftigten ein (im Fall der öffentlich garantierten Versicherungsrenten) oder eine in Beziehungssetzung der Lebenszeit des abhängig Beschäftigten auf die von ihm geleistete Arbeitszeit und deren Entlohnungsüberschuss (paradigmatisch so gelöst im Kontext der privaten Rentenversicherungen, wobei bei dieser an die Stelle realer Zahlen dann mathematische Modelle treten). Der Kampf um die absolute Mehrwertproduktion wird dann nicht nur anhand der Ausweitung des Arbeitstages geführt. Er hat seine zweite Komponente in der Ausweitung der Lebensarbeitszeit. Tatsächlich ist denn auch genau diese Ausweitung, bei gleichzeitiger Senkung der erwartbaren Rente, ein Hauptanliegen der meisten Rentenreformen in den OECD Ländern seit 2008 gewesen:

„Many OECD countries’ pension reforms are aimed at lengthening working lives so that people build higher pension entitlements and improve the adequacy of their retirement income.“ (Pensions at a glance, OECD, 2013, 23).

Wobei dann parallel dazu eben auch die Rentenhöhe gesenkt wurde im Sinne “verbesserter Nachhaltigkeit”:

„Pension reforms made during the past two decades lowered the pension promise for workers who enter the labour market today. Working longer may help to make up part of the reductions, but every year of contribution toward future pensions generally results in lower benefits than before the reforms (Pensions at a glance, OECD, 2013, 13)

Wie bereits erwähnt, wird in den OECD Ländern die Finanzierung der Renten unterschiedlich gelöst: Neben der Gemeinsamkeit einer Niedrigstrente auf jeweiligem Sozialhilfeniveau gibt es sehr unterschiedliche Modelle, was ihre Finanzierungsquellen betrifft. Im klassischen deutschen Versicherungsmodell besteht die Grundlage in einer mehr oder weniger direkten Umverteilung des variablen Kapitals innerhalb der Klasse der abhängig Beschäftigten. Dieses Rentensystem ist verpflichtend und ohne Bezug auf Kapitalmärkte angelegt. In anderen Ländern bildet die verpflichtende Versicherung über die Arbeitgeber die Grundlage der Versicherung. Dieses Modell ist verpflichtend, kapitalmarktorientiert, aber häufig gegenüber Schwankungen auf dem Kapitalmarkt reguliert. Im dritten mehr oder weniger rein individualistischen Rentensystem agieren die abhängig Beschäftigten entweder direkt auf den Kapitalmärkten oder vermittelt über Kapitalgesellschaften wie Versicherungen und Banken. Dieses Modell weist nur eine indirekte Absicherung auf, ist damit stark abhängig von der Entwicklung auf den Kapitalmärkten (d.h. es gibt oft keine „garantierte“ Rentenhöhe, wie z.B. bei Betriebsrenten) und ist einer politischen Regulierung entzogen (private Rentenversicherungen mit garantierter Auszahlungshöhe stellen ein Mittelding dar, weil die garantierte Auszahlungshöhe meist deutlich unter der Erwartung der „Versicherten“ liegt, aber eben doch einen gewissen Schutz gegen den völligen Verlust der eingezahlten Beträge bietet).

Die These der folgenden Ausführungen ist, dass alle drei Modelle zu Konflikten in der Reproduktion der Ware Arbeitskraft führen, besonders die letzten beiden Modelle aber Widersprüche in der Kapitalakkumulation induzieren. Dies ist deshalb der Fall, weil bei diesen beiden Modellen faktisch die Kapitalakkumulation als eine Art Schatzbildung fungiert. Schatzbildung ist aber eine Form der Akkumulation, die ein historisch überholtes Verhalten in den Mittelpunkt der gesellschaftlichen Reproduktion stellt. Im entfalteten Kapitalismus bedeutet Reichtum eine maximal flüssige Form von Mehrwertproduktion und jedes Fixieren von Geldkapital als Schatz stellt für diesen Prozess ein Hindernis dar. Um die damit abstrakt beschriebene Widersprüchlichkeit der Rentenfinanzierung näher zu charakterisieren, soll zunächst das verpflichtende, öffentlich-öffentliche Sozialversicherungssystem der Rente analysiert werden und dann die kapitalmarktorientierte Rentenfinanzierung als Form der Schatzbildung.

Obligatorische Sozialversicherung als (öffentlich-öffentliche) Rente:

Umverteilung von Arbeitszeit in der Klasse

In Deutschland funktioniert die Rentenfinanzierung im wesentlichen als Umverteilung von geleisteter Arbeitszeit innerhalb der Klasse der abhängig Beschäftigten und damit rentenversicherten Personen (Beitragshöhe zur Rentenversicherung definiert als Prozent vom Bruttoeinkommen). Die staatlichen Zuschüsse in Form von umverteilten Steuern bilden eine zweite Finanzierungsquelle, die Rentenversicherung bezieht dafür auch Rehabilitationsmaßnahmen, Ehegatten und Erziehungszeiten mit in die Ausgabenseite ein. Im Prinzip funktioniert das System so, dass in dem Moment, wo die Vorfinanzierbarkeit der Renten ohne Einnahmen unter einen bestimmten Zeitraum fällt (1/5 eines Monats), die Beiträge der Beschäftigten erhöht werden, wenn aber diese Rentenreserve über einen bestimmten Zeitraum (1.5 Monate) steigt, werden die Beitrage verringert. Mit anderen Worten kommt es zu einer automatischen Umverteilung der geleisteten Arbeitszeit in Richtung der nicht mehr arbeitenden Bevölkerung (aufgrund von Krankheit oder aufgrund des Alters) oder in Richtung der arbeitenden Bevölkerung, je nachdem wie hoch die Gesamtmenge der Renten ausfällt. Die gesellschaftlich notwendige Arbeitszeit zur Reproduktion der Ware Arbeitskraft wird also durch diesen Mechanismus umverteilt, ohne dass die Gesamtmenge verändert wird. Dieses Rentensystem ist damit eines, das von der Homogenität der Klassenzugehörigkeit bis ins Alter ausgeht und gleichzeitig an die ökonomische Lage gekoppelt ist: Innerhalb eines gewissen Zeitraums kommt es zu einer automatischen Anpassung der durch die Klasse verteilten Arbeitszeit in Richtung RentnerInnen oder von ihnen weg – je nachdem, ob gerade Hochkonjunktur oder Flaute herrscht.

Deutlich wird anhand dieses Rentensystems, wie ausgeprägt staatliche Planung inzwischen in die Reproduktion der Ware Arbeitskraft eingreift, indem Rentenhöhe, Rentenbeitrag und Lebensarbeitzeit politisch festgelegt werden. Der Wert der Ware Arbeitskraft wird nicht mehr allein auf dem Markt bestimmt, sondern seine jeweilige Höhe ist gemäß der politischen Kräfteverhältnisse zu diskutieren, die eben nicht nur die Auseinandersetzungen zwischen Gewerkschaften und Arbeitgebern betreffen.

Da das obligatorische Sozialversicherungssystem auf einer direkten Umverteilung von geleisteter Arbeitszeit innerhalb der Klasse beruht, ist dieses System wissenschaftlich übersichtlich und direkt von der Bevölkerungsentwicklung abhängig (das wäre nicht so, wenn die Umverteilung anhand des gesellschaftlichen Reichtums erfolgte, dessen Produktion nur begrenzt von der Bevölkerungsentwicklung abhängt und unabhängig von ihr steigen kann). Die staatliche Planung anhand von demografischen Berechnungen steht im Mittelpunkt der aktuellen Rentenreformen. So wird davon ausgegangen, dass einerseits die Dauer des Rentenbezugs linear steigen wird (als Funktion einer höheren Lebenserwartung) und andererseits die Zahl der Erwerbstätigen abnimmt (aufgrund der niedrigen Geburtenrate). Als Reaktion darauf kommt es zu dem Versuch einer mechanischen Erhöhung der Lebensarbeitszeit durch Heraufsetzen des Renteneintrittsalters und gleichzeitig zu einer Reduktion des Multiplikationsfaktors der durch die gearbeitete Lebenszeit erworbenen Anteile an der gesellschaftlichen Produktion (sog. Nachhaltigkeitsfaktor). Dieser demografische oder Nachhaltigkeitsfaktor wird faktisch zu einer deutlichen Herabsetzung des Rentenniveaus führen (um ca. 18 % auf etwas über 40 % des letzten Nettoeinkommens gegenüber 66 % in früheren Jahren).

Eine entsprechende Tendenz der massiven Rentensenkung als Reaktion auf die steigende Lebenserwartung wie auch auf die Finanzkrise und damit einhergehend auf die steigende Staatsverschuldung ist weltweit zu beobachten (was paradox ist, weil die Rente im Prinzip eine Versicherungsleistung ist und damit eigentlich keine Staatsausgabe, in diese aber mit eingerechnet wird):

„While many reforms had been in the making even before the crisis, a major accelerator of pension reform was the economic crisis and the resulting need for fiscal consolidation. In the 2009 edition of Pensions at a Glance, the OECD noted that, although private pension assets had taken a hit, pensioners had been largely spared from benefit cuts and sometimes even saw their public pension benefits increased as part of economic stimulus programmes. By 2013, this is no longer the case. Given their large incidence in overall public spending – about 17% on average across OECD countries (ranging from 3% in Iceland to 30% in Italy) – pensions are now also being targeted in fiscal consolidation programmes.“ (Pensions at a glance, OECD, 2013, 9).

Im Wesentlichen richtet sich diese „Rentenreform“ aber gegen die öffentlichen, sozialversicherungspflichtigen Renten, denn diese sind laut der OECD diejenigen, die in Zukunft die meisten Probleme haben werden (angeblich wegen der demografischen Entwicklung, in Wirklichkeit, aber weil nur diese sich als Teil der Staatsverschuldung darstellen):

„In large pay-as-you-go systems (= öffentlich-gesetzliche Versicherungssysteme), especially in continental Europe, financial sustainability is the primary concern: how can the large success of past decades in reducing old-age poverty be maintained while ensuring that the costs of pension provision do not become too high for the next generations in the context of population ageing?“ (Pensions at a glance, OECD, 2013, 9)

Die nicht sozialversicherungspflichtigen Rentensysteme seien gegen diese Entwicklung weitgehend immun und werden, obwohl sie sich gerade als anfällig in der Finanzkrise erwiesen haben, als sinnvolle Ergänzung oder gar als Ausweg gepriesen.

Kapitalmarktorientierte Modelle: Renten als Schatzbildung

Eine an der marxschen Theorie orientierte Interpretation des kapitalmarktorientierten Rentensystems, welches entweder als Betriebsrente oder als private Lebensversicherung auftritt, die dann beide über Anlagen im Bereich des Kapitalmarktes abgesichert werden, kann am ehesten als Schatzbildung erfolgen. Der Reproduktion des Kapitals entzogenes Geld (in diesem Fall als nicht ausgegebenes variables Kapital bzw. als Überschuss über die unmittelbaren Reproduktionskosten der Ware Arbeitskraft) wird als Schatz zurückgehalten, um in dieser Form in ferner Zukunft wieder zur Reproduktion der Ware Arbeitskraft eingesetzt zu werden. Bis zu diesem Zeitpunkt steht das Geld als allgemeiner Reichtum den vielen Waren gegenüber, ohne gegen sie getauscht zu werden. Dies gilt auch dann, wenn die Finanzmengen wieder als Kredite in die gesellschaftliche Produktion zurückfließt, weil der Rückfluss gerade nicht als Ausgangspunkt für einen realen Verwertungsprozess geplant ist. Es gilt aber insbesondere, weil die Schatzbildung faktisch und überwiegend ohne Vermischung mit Realakkumulation erfolgt (z.B., wenn die Rentenversicherer in Staatsanleihen anlegen).

Im Kapital Bd. I unterscheidet Marx zwischen Geld als Schatz, Geld als Zahlungsmittel und Geld als Weltgeld. Alle diese drei Grundformen enthalten (noch) nicht das entscheidende Charakteristikum von Kapital, welches sich gegen Waren und insbesondere die Ware Arbeitskraft tauscht, um Mehrwert zu produzieren, der als Verkauf von Waren realisiert werden muss. Funktionell entspricht die Rückstellung von Teilen des Lohns der Schatzbildung durch Entsagung. In der marxschen Theorie ist die Funktion der Schatzbildung deshalb möglich, weil eine Ware als allgemeine Ware allen anderen als besonderen Waren gegenübertritt und damit zum allgemeinen Wertausdruck wird. Diese Funktion nimmt historisch traditionell das Gold ein, weil es als Edelmetall kaum abnutzt. Schon zu Lebenszeiten von Marx war der Wert des Goldes zwar Schwankungen unterworfen, die u.a. auf die Arbeitszeit zurückzuführen war, die auf die Produktion von Gold verwendet werden musste. Allerdings hielt sich diese Schwankung in engen Grenzen. Aus diesen Gründen sah Marx im Gold (und Silber), die einzigen Waren, die als Weltgeld in Frage kommen.

Nach der Weltwirtschaftskrise 1929ff wurde der Goldstandard als Vergleichsmaßstab der verschiedenen nationalen Währungen allerdings aufgegeben. Teilweise war er schon während und direkt nach dem ersten Weltkrieg verlassen worden. Insofern taugt seitdem keine einzelne Ware mehr als Grundlage materieller Schatzbildung. Für die kapitalmarktorientierte Rentenversicherung ist deshalb an die Stelle von Gold das Zinseszinsmodell der Finanzanlage getreten. Der Entzug von Geld aus dem Umschlag des Kapitals wird mit dem Versprechen verknüpft, dass es seinen Wert gegenüber der Inflation erhält und darüber hinaus noch einen gewissen Gewinn abwirft, der über jener liegt. An seiner funktionellen Charakterisierung als Schatzbildung ändert auch die Möglichkeit nichts, dass das zurückgehaltene Geld gewinnbringend verliehen wird (also G- G’ durchläuft). Denn der Inhalt dieses Verleihens betrifft nicht das Ziel realer Kapitalakkumulation, sondern ein weiteres Entziehen von Geld als Schatz aus dem Prozess der gesellschaftlichen Reproduktion. Allerdings implizieren diese unterschiedlichen Formbestimmungen des Geldkreislaufes (G – W – G’ für die Realakkumulation und G – G’ für die Schatzbildung) die Möglichkeit zu einem krisenhaften Verlauf, zumal nach der marxschen Werttheorie im voll entwickelten Kapitalismus die Höhe des Kreditzins im Durchschnitt nicht größer sein kann als der erzielte Zuwachs an realem Mehrwert, der durch die Kreditvergabe und damit die mögliche Beschleunigung der Kapitalzirkulation erreicht wird.

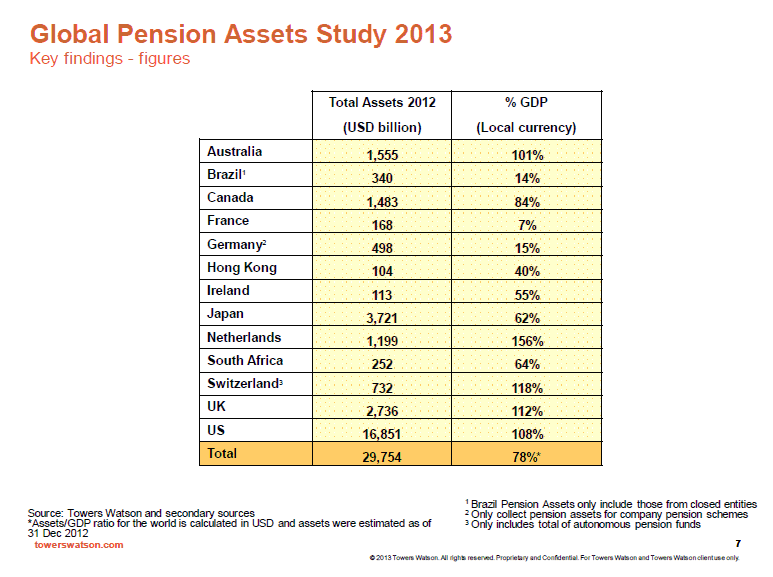

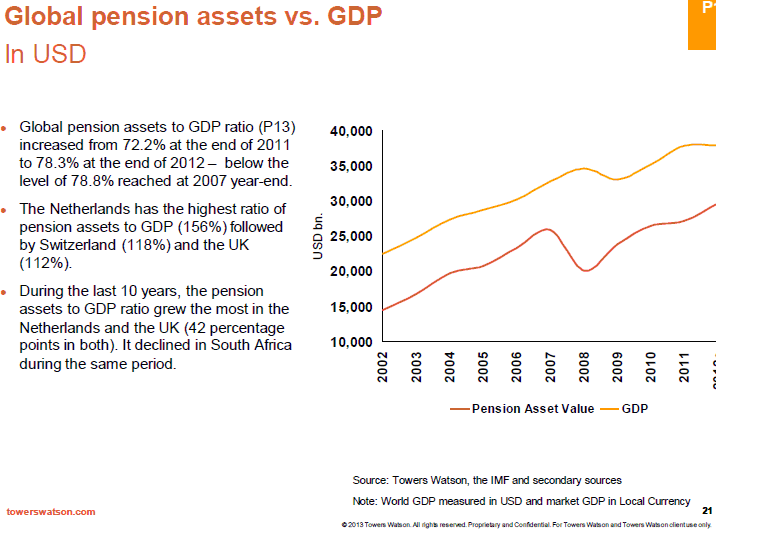

Zwei Dinge sind bei der kapitalmarktorientierten Rente gegenüber der klassischen Interpretation des Werts der Ware Arbeitskraft bemerkenswert: Zwei Dinge sind dabei gegenüber der klassischen Interpretation des Werts der Ware Arbeitskraft bemerkenswert: Erstens muss, damit es zu dieser Form der Renten kommen kann, die Notwendigkeit der Rentenzahlung von Seiten des Kapitals akzeptiert sein (immer dann, wenn es um die kapitalmarktorientierte Betriebsrente geht), zweitens ist auch in diesem Fall die Reproduktion der Ware Arbeitskraft Teil der Reproduktion des Kapitals geworden. Und zwar nicht nur in dem Sinne, dass das Kapital für den Prozess der Akkumulation immer wieder lebendige Arbeit braucht, sondern in dem Sinne, dass dem Umschlag des Kapitals eine Zirkulation des Werts der Ware Arbeitskraft zur Seite gestellt wird, die über Jahrzehnte Anteile der notwendigen Arbeit als Schatz fixiert. Das Anwachsen der Mittel in den privaten Rentenversicherungen ist selbst in einem Land wie Deutschland, das weitgehend durch seine öffentliche Rentenpflichtversicherung gekennzeichnet ist, enorm. In Deutschland verwalten die Lebensversicherer und privaten Rentenversicherer eine Schatzmenge von über 800 Mrd. Euro, was ca. 1/4 des jährlichen Bruttosozialprodukts ausmacht. Bei einer Sparquote von um die 10 % des Einkommens werden pro Jahr ca. 180 Mrd. Euro in Deutschland zurückgelegt, wobei die Sparquote deutlich von der Einkommenshöhe abhängt. In anderen Ländern, die keine öffentliche Sozialversicherungspflicht für die Rente kennen, wie z.B. die Niederlande und die USA sind diese Summen noch deutlich höher und liegen zum Teil über der Höhe des BIPs eines Jahres. Im Schnitt der OECD Länder kann mit einem Anteil der Pensionsgelder von 80 % des Ein-Jahres BIPs ausgegangen werden (siehe die Diagramm e xx1, xx2).

Das kapitalmarktorientierten Rentenmodell in der Finanzkrise

Das kapitalmarktorientierte Rentensystem ist durch die Finanzkrise in die Kritik geraten. Dagegen versuchen nicht nur die OECD, sondern auch die „Allianz“ die Probleme der öffentlichen Rentenversicherung zu thematisieren:

„While unhappiness with private pensions is understandable in the current economic context, it is important to recall the reasons why countries started to diversify the sources of retirement income in the first place. Private pensions were intended to limit the burden on younger generations by pre-funding at least part of the future pension obligations in a context of often rapid population ageing. This latter demographic challenge persists and moving back to pay-as-you-go systems will not help address the looming pension crisis.“ (Pensions on a glance, OECD, 2013, 11)

„The crisis should not force us to question the overall goal of years of pension policy. The aim has been to create multi-pillar pension systems by strengthening funded pensions. Retirement savings and retirement income are subject to a whole variety of different risks. Naturally, investment risk is currently a focus of discussion, but it should not be forgotten that risk is not unique to funded pensions. Public pension benefits are subject to inflation and political risks.“ (Allianz Global Investors International Pension Issues No. 4|2009)

Insgesamt sei es nur wenige Jahre nach der Krise zu einer Verbesserung der Zahlungsfähigkeit der privaten Rentenversicherer gekommen. Durch die Finanzkrise seien nur die Personen betroffen, die genau zu diesem Zeitpunkt in Rente gegangen seien. Dagegen soll im folgenden die Behauptung vertreten werden, dass gerade die scheinbaren Vorteile der Rentenfinanzierung als Schatzbildung nicht nur ihre Anfälligkeit gegenüber Finanzkrisen konstituieren, sondern deren Entstehen direkt mit verursachen. In der Folge kommt es dann zwangsläufig zu einer dauerhaften Entwertung der Rentenansprüche.

Widerspruche in der Verallgemeinerung des marktorientierten Rentenmodells

1. Sparquote und ökonomisches Wachstum

Auf theoretischer Ebene betrachtet basiert die Idee der kapitalmarktorientierten Rente auf der Behauptung eines Parallelismus von Schatzbildung und BIP-Entwicklung: Der der gesellschaftlichen Reproduktion entzogenen Geldmenge steht ein nicht gekaufter bzw. verbrauchter Anteil von Waren gegenüber, der später, zum Zeitpunkt des Rentenantritts, verbraucht wird. Mit dieser Konstruktion sind zwei Probleme verbunden: Erstens wird der realen Kapitalakkumulation eine systematische Schatzbildung zur Seite gestellt, die systematisch der gesellschaftlichen Nachfrage einen bestimmten Anteil entzieht. Faktisch führt damit eine hohe Altersvorsorge zu einem niedrigen privaten Konsum, was unmittelbare Folgen für das Wirtschaftswachstum hat. In Deutschland z.B. liegt die Sparquote traditionell hoch, ist durch die wachsende ungleiche Verteilung des gesellschaftlichen Reichtums seit der Jahrhundertwende noch gewachsen und diese hohe Sparquote ist eine Ursache für die starke Exportorientierung der deutschen Industrie. In den USA mit traditionell niedriger Sparquote bildet der Binnenkonsum die wesentlichste Nachfrage und die Handelsbilanz der USA ist dementsprechend chronisch negativ. Hohe kapitalmarktorientierte Rentenversicherungseinzahlungen bedeuten somit, dass die Unterstellung eines parallelen Wachstums des BIPs nicht zutreffen kann (jedenfalls nicht, wenn alle Länder zusammen betrachtet werden), weil der Umschlag des Kapitals notwendig unvollständig ist.

2. Widersprüche zwischen Realakkumulation und Finanzakkumulation

Der faktische Entzug von Kapital per Schatzbildung wäre nur dann kein Problem, wenn es eine Parallelität zwischen den in den Arbeitsmarkt einsteigenden und denen aus dem Arbeitsmarkt ausscheidenden Personen gäbe. Gerade dass es diese nicht gibt, wird aber als Argument der privaten Rentenversicherer gegen die öffentliche Rentenversicherung angeführt. Die sinkende Geburtsrate ist trifft damit beide Formen der Rentenversicherung identisch.

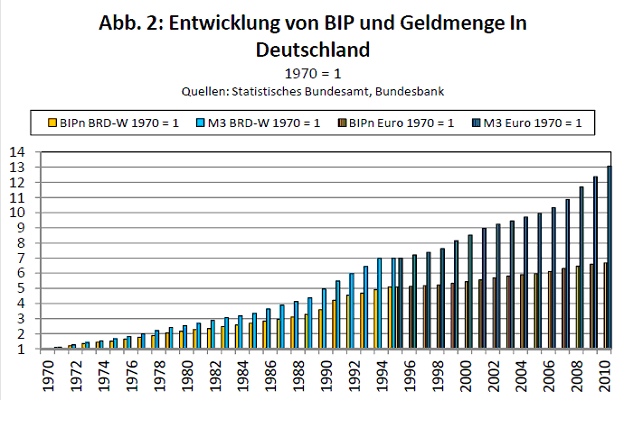

Die Widersprüchlichkeit der kapitalmarktorientierten Rente geht aber über die bloße Tatsache der Schatzbildung und des Entzugs von Nachfrage für den Realisierungsprozess des Kapitals hinaus und hier zeigt sich das zweite Hauptproblem dieser Rentenfinanzierung. In der Selbstdarstellung der privaten Rentenversicherer wird nicht nur eine gleichbleibende Kaufkraft garantiert, sondern ein Zuwachs. Dieser soll auf dem Gewinn basieren, der mit dem Einsatz des Schatzes auf dem Kapitalmarkt erzielt wird. Parallel zur Schatzbildung per Einzahlung wird ein durch eine Zinseszinsfunktion determinierter Mehrgewinn behauptet. Eine fallende oder womöglich gegenüber der Inflation negative Zinseszinsfunktion würde auch zum sofortigen Ausstieg aus der kapitalmarktorientierten Rentenorganisation führen. In die kapitalmarktorientierte Rente ist damit eine Parallelität zwischen Wirtschaftswachstum und Zinseszinsfunktion über den Zeitraum von mehreren Jahrzehnten eingebaut, was offensichtlich eine sehr optimistische, in jedem Fall aber eine in sich widersprüchliche Annahme ist. Das zeigt folgende Überlegung: Läge der Zuwachs des in die Rente investierten Einkommens tatsächlich oberhalb der Inflation, dann würde nicht nur der Betrag aus der Realakkumulation entzogen werden, der monatlich oder jährlich in die private Rentenversicherung eingezahlt werden muss. Zusätzlich würden auch die als Zinseszinsfunktion exponentiell wachsenden, schon angesparte Schatzmengen sich verwerten bzw. vermehren. Der Entzug von Mitteln aus der realen Kapitalakkumulation würde dadurch noch einmal verstärkt. Finanzakkumulation und Realakkumulation würden sich notwendig weiter in ihrer Entwicklung trennen. Solange der Wert der Funktion unterhalb des Produktivitätszuwachses liegt, bliebe es zwar „nur“ bei einer Verminderung der Profitrate oder der relativen Mehrwertproduktion, von denen ein Teil in die Rentenfinanzanlage fließen müsste. Schon das würde aber eine zunehmende gesellschaftliche Instabilität für die Realakkumulation bedeuten. Je stärker sich die exponentiell wachsende Zinseszinsfunktion aber dem Produktivitätszuwachs nähern würde, umso stärker wären die realen gesellschaftlichen Effekte. Mit anderen Worten: Eine relevante Sparneigung in Richtung kapitalmarktorientierter Rente impliziert, dass eine finanzakkumulative Dynamik in Gang gesetzt wird, die auf die Dauer notwendig zur Finanzkrise und Geldentwertung führen muss, weil die Realakkumulation durch sie behindert wird (zu dem Auseinanderlaufen der Geldmenge und des BIPs siehe das nächste Zitat und das Diagramm xx3).

„Die deutsche Exportorientierung verschafft Unternehmen und Privathaushalten finanzielle Überschüsse, die sich in der hohen Sparquote und umfangreichen Kapitalanlagen im Ausland niederschlagen. Während die exportierten Waren über kurz oder lang verbraucht oder abgeschrieben sind, bleiben die Vermögenswerte bestehen und erhöhen sich durch Verzinsung sogar. Diesen Leistungsansprüchen stehen jedoch keine adäquaten realen Gegenleistungen gegenüber, da die weltweite Wirtschaftsleistung bereits deutlich unter den weltweiten Finanzguthaben liegt. Lediglich das Vertrauen in die Einlösbarkeit der Forderungen und die Konzentration der Guthaben auf relativ wenige Eigentümer lässt diese Diskrepanz fortbestehen.“ (http://www.exportmanager-online.de/archiv/111/zukunft-des-deutschen-exportmodells)

Entsprechend dieses Zusammenhangs haben die privaten Rentenversicherer auch einen erheblichen Anteil der Verluste aus der abgelaufenen Finanzkrise verkraften müssen:

“Private pensions in OECD countries reported US$4 trillion losses in asset values in the first 10 months of 2008. Pension funds in OECD countries have experienced on average a negative return of nearly 20 percent in nominal terms (22 percent in real terms) since the beginning of the year (see Figure 7). Most of the loss is accounted for by pension funds in the United States (US$2.2 trillion out of the total OECD loss of 3.US$3 trillion) due to their larger than average exposure to equity risk. Only four other OECD countries saw pension fund returns worse than minus 20 percent in nominal terms. In absolute terms, the second largest loss was the United Kingdom (US$0.3 trillion), followed by Australia (US$0.2 trillion). Including other private pension assets, such as those held under personal plans in the United States (i.e., IRAs) and in other countries, the loss increases to about US$5 trillion.” (IMF Working Paper, 2009, WP/09/151)

Inzwischen sind diese Einbußen zu einem erheblichen Teil aber wieder eingestellt und die Schere zwischen Realakkumulation und Wachstum der Einlagen bei den privaten Rentenversicherern öffnet sich erneut:

“The difference between the average growth rate of pension fund assets in a country and its GPD is an indicator of the expansion of the pension fund system compared to the economy as a whole and its ability to offer higher benefits to retired population and broaden its coverage to more people. The weighted average of this indicator across OECD countries between 2001 and 2012 was nearly 2%.” (Pension Markets in Focus, OECD, 2013, 12)

Krisenbewältigung als Rentenkürzung

„Recent reforms have aimed at maintaining or restoring financial sustainability of pension systems by reducing future pension spending.“ (Pensions on a glance, OECD, 2013, 14)

Im Gegensatz zur einfachen Schatzbildung als Anhäufung von Gold steht die moderne Schatzbildung vor dem Problem der politisch gewollten Entwertung von Geld. Manipulationen des Geldwerts sind zentrale Momente der Bewältigung von Finanzkrisen geworden. Bernanke, der ehemalige Chef der US amerikanischen Zentralbank, referiert für seine Dissertation und aufbauend auf Eichengreen & Sachs (1985) die verschiedenen Reaktionsweisen der Länder, die in den dreißiger Jahren des letzten Jahrhunderts von der Finanzkrise betroffen waren. Alle die Länder, die sich am Goldstandard orientiert haben, seien am schlechtesten aus der Krise gekommen. Diejenigen Länder, die durch Ausweitung der Geldmengen eine systematische Abwertung ihrer Währung erreicht hätten, seien am wenigstens lange von der Krise betroffen gewesen. Das sei der Fall, weil diese Länder früher wieder hätten exportieren können, denn durch die einseitige Abwertung der Währung habe sich ihre Wettbewerbsfähigkeit verbessert. Zwar könne man abstrakt sagen, dass sie damit die Kosten der Krise den Ländern aufgebürdeten, die nicht so schnell oder deutlich abwerteten und am Goldstandard festhielten. Aber möglicherweise wäre dieses Problem ja durch eine Art konzertierter Aktion der Länder zu umgehen gewesen.

In der Tat zeigte die letzte weltweite Finanzkrise dieses Jahrhunderts die Gültigkeit der Promotionsthese von Bernanke (1995). Deutschland, das relativ zu seiner Wirtschaftskraft den Euro massiv entwerten konnte (über eine entsprechende Verschärfung der Staatsschuldenkrise in den

süd-, ost- und westeuropäischen Ländern), wurde von der Finanzkrise kaum betroffen. Japan, dessen Währung deutlich an Wert zulegte, geriet dagegen in einen weiteren Abwärtsstrudel. Bernanke (1995) und Eichengreen & Sachs (1985) nennen auch den Grund für diese „Notwendigkeit“ zur Inflation: Die abhängig Beschäftigten würden in der Finanzkrise nicht freiwillig ihre Löhne senken, und die Senkung der Löhne sei nun einmal die wesentliche Voraussetzung zu ihrer Bewältigung. Dies könne politisch aber durch eine gezielte Erhöhung der Inflationsrate erreicht werden. Dann bliebe es zwar bei entsprechenden Nominallöhnen, bewirke aber eine Senkung der Reallöhne.

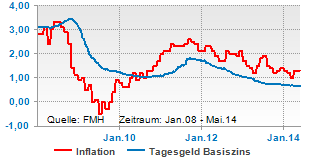

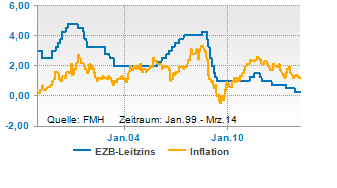

Lohnsenkung als Anhebung der Menge der Lebensarbeitszeit, die für die eigene Reproduktion eingesetzt werden muss, ist aber auch möglich durch Rentenkürzung und bedarf dafür dann keines Eingriffs in den „sozialen Frieden“ zwischen abhängig Beschäftigten und Kapitaleignern. Sie kann politisch geschehen durch Heraufsetzung der Lebensarbeitszeit bis zur Rente und durch Herabsetzung des Rentenniveaus. Sie kann aber auch geschehen durch Inflation und Steuerung der Anlagearten, die Rentenversicherer vornehmen dürfen. Eine entsprechende Inflation bei gleichzeitig niedrigen Zentralbankzinsen bedeutet einen Wertverlust des gebildeten Schatzes, der nicht kompensierbar ist. Genau dieser Mechanismus wirkt in den Ländern der OECD. In Deutschland liegt das Inflationsniveau (wenn auch insgesamt historisch niedrig) seit nunmehr 4 Jahren über dem Zinsniveau (siehe die nächsten beiden Grafiken xx4 und xx5). Die Allianz-Versicherung hat ausgerechnet, dass im Vergleich zur Inflationsrate und zum Zinsniveau zwischen 2003 und 2008 der relative Verlust 2014 ungefähr bei 5 Mrd. Euro liegt. Praktisch heißt dies, dass seit 4 Jahren kapitalmarktorientierte Rente als Schatzbildung nicht funktioniert, sondern Renteneinzahlungen direkt entwertet werden. Die entsprechenden Anbieter von Privatrenten wurden dementsprechend gerade durch die Gesetzgebung vor dem Zusammenbruch gerettet, der erfolgt wäre, wenn sie ihre Versprechen gegenüber den Kunden erfüllt hätten, die sie vor der Finanzkrise bei Abschluss der Versicherung gegeben haben. Noch heute ist nicht sicher, ob die privaten Rentenversicherer diese finanzpolitische Logik der Enteignung ihrer Kunden überleben werden, weil sie genau bedeutet, dass sie nicht in der Lage sind, den gebildeten Schatz gegenüber der gesellschaftlichen Entwicklung wertmäßig zu „verteidigen“. Politisch gewollte Inflation betrifft damit nicht nur die aktuellen Lohneinkommen, sondern auch die Höhe der Rente und verändert somit die Mehrwertrate in doppelter Hinsicht.

Die Entwertung der kapitalmarktorientierten Renten erfolgt aber nicht nur indirekt durch die Steigerung der Inflation, deren Anhebung aktuell das Hauptziel der Zentralbanken in der EU und in Japan ist. Sie erfolgt auch über die Regulierung der Anlagearten der privaten Rentenversicherer. Diese wurden schon vor insbesondere aber nach der Finanzkrise eingeschränkt, so dass sie inzwischen einen erheblichen Anteil „sicherer“ Staatsanleihen enthalten müssen. Als Renten eingezahlte Arbeitszeitquanta werden damit zur Finanzierung der Staatsschulden akquiriert, die durch die Finanzkrise massiv gestiegen sind. Gleichzeitig werden die Zinsen auf Staatsanleihen durch die Niedrigzinspolitik der Zentralbanken auf einem minimalen Niveau gehalten. In Deutschland wurden z.B. zeitweilig Staatsanleihen mit negativem Zinsniveau ausgegeben, die trotzdem von den privaten Rentenversicherern gekauft werden mussten, um gesetzliche Auflagen zu erfüllen. Damit refinanzieren die privaten Rentenversicherer die Staatsschulden, die durch die Finanzkrise und die Rettung der Banken aufgelaufen sind (z.T. sehr konkret bei der Commerzbank, die einerseits noch durch staatliche Kredite gerettet wird, andererseits kapitalmarktorientierte Renten unter ihre Kunden bringt, die dann zur Refinanzierung der Schulden des deutschen Staates genutzt werden, die durch ihre Rettung aufgelaufen sind). Die Kombination von relativ hoher Inflation (relativ zu der Zinshöhe, die durch die Zentralbank vorgegeben wird) und politischer Regulierung der Anlagemöglichkeiten der Rentenversicherer generiert damit einen Zyklus der Enteignung der abhängig Beschäftigten, die dies aktuell erst nur in einem geringen Maße bemerken.

So schließt sich mit der „Reform“ der Renten die kapitalistische Logik der Abteilung I „against the rest“, die von uns als zentrale Disproportionalitätskrise gekennzeichnet wurde (http://www.linkes-forum-oldenburg.de/index.php/finanzkrise/117-troubles-and-struggles-in-the-aftermath-of-the-post-crisis-german-honeymoon): Der Kern der kapitalistischen Akkumulation besteht in dem Wachstum der Abteilung I, welches per Inflation (nicht nur gegenüber akkumulierten Rentenansprüchen), per Entzug von Arbeitskräften aus der Abteilung II, per Enteignung der Rentner und per wachsender Arbeitshetze im Care Bereich verteidigt wird. Inhaltlich bedeutet dies nichts anderes, als dass es der Mehrwert ist, der diese Gesellschaft lenkt und nicht die Frage, wie die Reproduktionsbedingungen der Menschen, die in ihr leben, zu gestalten wären. Denn diese sind Gegenstand der Tätigkeiten in der Abteilung II des Kapitals, die aktuell zur Plünderung ansteht, bis endlich politischer und sozialer Widerstand diese als zu riskant erscheinen lassen wird. Plünderung meint eine Senkung der Rentenerwartungen, eine Senkung von faktischen (nicht per Qualitätssicherung verordneter) Pflegestandards in Krankenhäusern und Altenheimen, heißt eine Ausbeutung der Naturgrundlagen für die Nahrungsmittelproduktion, die Wüsten hinterlässt. Und der Mechanismus dieser Plünderung ist kein bewusst gewollter, sondern ein Kollateralschaden des erfolgreichen Zyklus in der Akkumulation der Abteilung I, der sich hinter dem Rücken des ökonomischen Erfolges durchsetzt. Bis sozialer und politischer Widerstand stark genug sein wird, um diese Plünderung zu stoppen, wird ein weiter Weg zu gehen sein, denn die gewerkschaftlich gut organisierten und streikerprobten Beschäftigten der Abteilung I sind aktuell durch hohe Löhne, geringes Arbeitslosigkeitsrisiko und nationale Identifikationsangebote weitgehend eingebunden und profitieren kurzfristig von der eingeschlagenen Krisenbewältigungsstrategie.

Literatur:

Allianz Global Investors International Pension Issues No. 4|2009 (https://www.allianz.com/v_1339498660000/media/current/en/economic_research/images_englisch/pdf_downloads/specials/pensionfunds0709.pdf)

http://www.oecd.org/pensions/pensionsataglance.htm

Einen gewissen Überblick über die Größe der pension funds für 2012 liefern:

1) http://www.towerswatson.com/en/Insights/IC-Types/Survey-Research-Results/2013/09/The-worlds-300-largest-pension-funds-year-end-2012

2) http://www.oecd.org/daf/fin/financial-markets/globalpensionstatistics.htm

Inflation und Akkumulation

http://www.wirtschaftsdienst.eu/archiv/jahr/2010/1/die-debatte-um-die-deutsche-exportorientierung/

Ben Bernanke: MONEY, CREDIT, AND BANKING LECTURE. The Macroeconomics of the Great Depression: A Comparative Approach. Journal of Money, Credit, and Banking, Vol.27, No.1 (February1995)

Barry Eichengreen and Jeffrey Sachs: Exchange Rates and Economic Recovery in the 1930s. The Journal of Economic History, Vol. 45, No. 4 (Dec., 1985), pp. 925-946

Und natürlich Karl Marx, Band I des Kapitals bzw. Grundrisse der Kritik der politischen Ökonomie

ALSO

ALSO Rosa Luxemburg Stiftung

Rosa Luxemburg Stiftung